במרכז הציוד קיימת מתפרה וסנדלריה היושבת במחנה תל השומר. יש לקבל טופס ייעודי מנגד הלוגיסטיקה של היחידה ולאחר מכן להגיע למדידות כדי שנוכל להעניק לכל חייל את המענה המתאים והנוח ביותר.

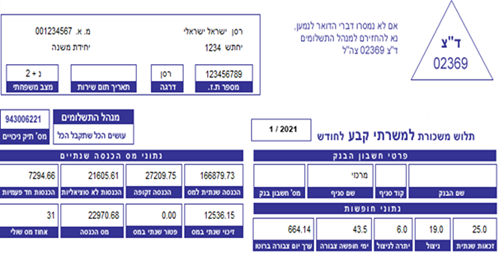

המדריך להבנת תלוש השכר

כמשרתים בארגון גדול כמו צה"ל, קיימת חשיבות גדולה להבנת מרכיבי השכר ומשמעותם. תלוש השכר שכל משרת מקבל בסוף החודש מכיל סעיפים רבים ולעתים מעט מורכבים להבנה. לכן, הכנו עבורכם מדריך מפורט שיעזור לכם להבין קצת יותר לעומק את מרכיבי התלוש. מדריך זה הוא חלק ממתחם שלם של מערך מופת העוסק בזכויות, הטבות ושכר, ומטרתו להנגיש מידע חיוני עבורכם המשרתים, בנושאים חשובים אלו.

תלוש השכר הינו מסמך המציג את נתוני העובד המשמשים לצרכי שכר, את נתוני השכר ונתונים נוספים.

ממה התלוש מורכב?

- פרטים מזהים

- נתונים גולמיים המהווים בסיס לחישוב השכר לדוגמה: דרגת שכר,דירוג, גמול השתלמות, נקודות זיהוי, שימוש ברכב, השכלה, סוג יחידה וכ'ו.

- פירוט התשלומים שניתנו לעובד

- פירוט הניכויים שנוכו מהעובד, לדוגמא:ביטוח לאומי, מס הכנסה, קרן השתלמות, ביטוח חיים.

- הפרשי תשלומים- סכום ששולם בדיעבד בעקבות עדכון או שינוי שבוצע בדיעבד

- הפרשי ניכויים- סכום שנוכה בדיעבד בעקבות עדכון או שינוי שבוצע בדיעבד

- התחייבויות יזומות- התחייבויות של העובד להורדה מתלוש השכר לדוגמא: הלוואה, ביטוח שיניים, קנסות וכ'ו.

השכר מחושב על בסיס נתוניו האישיים והצה"ליים של הפרט (לדוגמא - מצב משפחתי, השכלה, מקום מגורים, יחידה בה משרת ועוד).

פרטים אישיים

הכנסה זקופה

קטגוריה זו בתלוש השכר מתייחסת להכנסה שכוללת הטבות שניתנו למשרת שלא בכסף.

סוגי הכנסות זקופות: ביגוד, דיור צבאי, נופש, שי לחג, טלפון, רכב. הטבות אלו מתורגמות בתלוש לערכן הכספי.

דוגמאות להכנסות זקופות בשכר הקבע:

- שי לחג- בחגים מוענקים למשרתי הקבע שוברים לרשתות נבחרות. הזכאות הינה מהשנה השנייה לשירות קבע.

- רכב- הזקיפה הינה לפי 2.48% ממחיר הרכב במועד העלייה לכביש. ניתן לבדוק את שווי השימוש באתר רשות המיסים.

- הכנסה זקופה 3(ט) – הכנסה זקופה בגין ריבית רעיונית. נזקפת באם העובד קיבל הלוואה בריבית מוטבת.

אחוז מס שולי:

סעיף זה בתלוש השכר מתייחס לאחוז המס שהמשרת משלם. אחוז המס נקבע על פי מדרגות השכר במשק, ואין לצה"ל חלק בקביעתו.

ריכזנו עבורכם את מדרגות המס לשנת 2021 בטבלה הבאה, למידע נוסף ניתן להתעדכן באתר רשות המיסים:

ימי חופשה צבורה

בקטגוריה זו מצוינים מס' ימי החופשה שהמשרת צבר לאורך שירותו, ובעמודה הצמודה מופיע ערך יום חופשה צבורה (ברוטו).פדיון החופשה נעשה על-פי מכפלה של ימי החופשה המבקשים לפדות, בערכו של יום חופשה צבורה. נציין כי פדיון חופשה חייב במס הכנסה, ביטוח לאומי וביטוח בריאות. ניתן לפנות לשלישות היחידה לפדיון ימי החופשה.

נתונים גולמיים

אחת למספר חודשים אנו ממליצים לבדוק כי הנתונים הגולמיים נכונים ומעודכנים.

דרגת השכר ודירוג השכר

דרגת השכר נקבעת על-פי דרגת הכתף של הקצין או על-פי הדרגה במינוי. לקבלת דרגת שכר על-פי מינוי נדרש מינוי הגבוה בדרגה אחת מדרגת הכתף. לפירוט נוסף על הפרמטרים המשפיעים על דירוג השכר (השתלמויות, השכלה, מינוי ותק וכו') לחצו כאן (קישור לקטגוריות דירוג שכר)

נקודות זיכוי

ערך נקודת זיכוי נכון לשנת 2022- 223 ש"ח לחודש.

תושב ישראל- 2.25 נקודות

תושבת ישראל- 2.75 נקודות

|

חייל/ת משוחרר/ת: |

עולה חדש: |

|

תואר ראשון- נקודה למשך שנה |

גרוש המשלם מזונות: |

|

הורה לילד נכה/בעל צרכים מיוחדים/חינוך מיוחד: |

חד הורי: |

|

גרוש שהילדים בחזקתו: מקבל את נקודות הילדים של האישה |

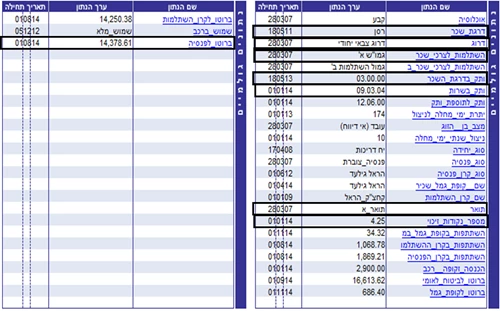

פנסיה, קרן השתלמות וקופת גמל

קרן השתלמות:

החל מהשנה השלישית בשירות קבע (ובמקרים מסוימים אף במועד מוקדם יותר), מבוצע ניכוי עבור קרן השתלמות, ניכוי אשר יש בו כדי להעניק למשרתים הטבות משמעותיות. קרן השתלמות ברירת המחדל של משרתי הקבע היא "קרן החיסכון לצבא הקבע" המנוהלת על ידי חברת "הראל". עם זאת, יובהר כי לאור הוראות חוק הפיקוח על שירותים פיננסיים (קופות גמל), התשס"ה-2005, יש אפשרות לבחור להיות עמית/ה בקרן השתלמות אחרת. שם הקרן בה מופקד הניכוי מופיע בתלוש המשכורת.

הפקדות לקרן השתלמות- הפקדות משרתי הקבע לקרן ההשתלמות כעמיתים - שכירים היא לאחר שנתיים בשירות הקבע. לאחר שנה אחת בקבע מופקדות הפקדות סמליות לצורך צבירת הוותק.

במסגרת קרן ההשתלמות מפקיד צה"ל סכומים בגובה פי שלושה מהפקדת המשרת. החל משנת הקבע השלישית הפקדות המשרת הן בשיעור של כ-2.5% מהשכר ובמקביל מפקיד צה"ל בחשבון המשרת בקרן הפקדות בשיעור של כ-7.5% מהשכר.

הסדרת מעמד- בהתאם להוראת הדין, על המשרת להסדיר את מעמדו בקרן מול הגוף המנהל את קרן ההשתלמות אותה בחרת. נביא לידיעתך כי אי הסדרת מעמד כחוק (מילוי טופס הצטרפות), עלולה להביא לפגיעה מהותית בזכויותך ובכלל זה הפסקת קבלת הפקדות על ידי הקרן.

משיכת כספים מהקרן

משיכה מקרן ההשתלמות תהיה פטורה ממס בהתאם לכללים הקבועים בפקודת מס הכנסה, בתקנות מס הכנסה הרלוונטיות ועל פי תקנון הקרן, ובכלל זה:

א. משיכה לכל מטרה שהיא- תהיה פטורה ממס לאחר צבירת 6 שנות ותק בקרן (החל ממועד זה החשבון הינו "נזיל"). אם בתום שש שנים לא יימשכו הכספים מהקרן, תמשיך הקרן להיות נזילה למשיכת הכספים שהופקדו בה, עד למועד בו יימשכו הכספים. לאחר משיכת הסכום, כולו או חלקו, ייפתח לעמית חשבון חדש לצורך הפקדות עתידיות בקרן וצבירת הוותק בחשבון תחל מחדש.

ב. משיכה לצורך השתלמות- לאחר 3 שנות ותק בקרן ניתן למשוך כספים בפטור ממס לצורך השתלמות מוכרת בלבד (אשר נועדה לשמירה על הרמה המקצועית בתחום עיסוקו של העמית ואשר אינה מעניקה יתרון מתמיד). את הבקשה למשיכה, בצירוף מסמכים רלוונטיים (אישור לימודים, קבלות וכיו"ב), יש לשלוח לגוף בו מנוהלת קרן ההשתלמות.

שחרור/פרישה מצה"ל

משרת הקבע המשתחרר משירות קבע או הפורש לגמלאות מכוח שירות הקבע בצבא ההגנה לישראל, יישאר עמית בקרן ההשתלמות שבה הופקדו הכספים לזכותו, אך צה"ל יפסיק להפקיד עבורו כספים בקרן.

שונות

במקרה של פטירת העמית, יחולקו הכספים, אשר בחשבונו בקרן ההשתלמות בהתאם לתקנון הקרן, אשר בה היה עמית בסמוך לפטירתו. מומלץ לפנות לגוף המנהל את קרן ההשתלמות שלך למילוי/עדכון טופס המוטבים לכספי הקרן.

חיסכון פנסיוני

חיסכון פנסיוני הוא חיסכון ארוך טווח אשר נועד לשמש את החוסך כאשר יגיע לגיל פרישה. החיסכון כולל מכשירים כגון: קרן פנסיה, קופת גמל. כל משרת רשאי לבחור את המוצרים הפנסיוניים בהם יופקדו כספי החיסכון הפנסיוני שלו, לפי שיקול דעתך. אם לא נבחר (בעת כניסתך לקבע או במועד אחר) לאן יופקדו הכספים, אז הם יופקדו לקרנות ברירת המחדל כפי שנבחרו על ידי צה"ל.

קרן פנסיה למשרתי קבע המשויכים לפנסיה צוברת

משרתי הקבע שהתחייבו לשירות קבע החל מה-01/01/2004, מבוטחים בהסדר הפנסיה הצוברת, בכפוף להוראות חוק שירות הקבע בצה"ל (גמלאות). קרן הפנסיה שנבחרה כברירת מחדל היא "הראל גלעד". מדי חודש מנוכים משכרך 7% מרכיבי השכר הפנסיוניים. בנוסף, צה"ל מפקיד 13.5% מגובה רכיבים אלו לחשבונך בקרן פנסיה כאשר החלוקה הינה 7.5% תגמולי מעביד ו-6% לפיצויים.מסכום החיסכון מנוכים דמי ניהול ודמי ביטוח עבור מקרה של אובדן כושר עבודה ובמקרה של פטירה. כמו כן כל משרת רשאי לוותר על הכיסוי ביטוחי לשאירים במידה והנך יחיד, לצורך כך יש לפנות לקרן פנסיה. בחירה זו תהיה תקפה למשך 24 חודשים ממועד מתן ההודעה לקרן הפנסיה.

קופת גמל במעמד שכיר

לאחר שנה בשירות קבע מנוכים מהשכר מדי חודש 5% מרכיבי השכר שאינם פנסיוניים (החזרי הוצאות) וצה"ל מפקיד 5% מגובה רכיבים אלו לחשבונך בקופת גמל. כספים שהופקו לאחר ה-01/01/2008 ימשכו כקצבה בגיל הפרישה הקבוע בחוק.קופת גמל שנבחרה כברירת מחדל היא "מור מנורה".

מדי שנה נשלח לכתובת האישית דו"ח שנתי מקרן הפנסיה/קופת הגמל המפרט את ההפקדות שבוצעו לחשבון הקרן במהלך אותה התקופה. מומלץ להשוות לנתוני ההפקדה המופיעים בתלוש השכר.

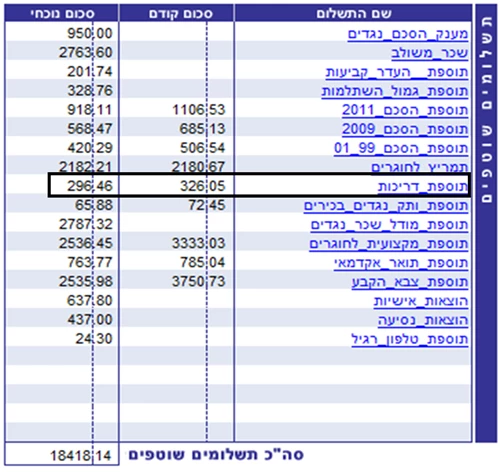

תשלומים שוטפים- סך התשלומים המשולמים בחודש השכר הנוכחי עבור חודש שכר זה

תוספת דריכות:

תוספת המשולמת על-פי סוג הפעילות מאופי היחידה ומאופי התפקיד. רמות הפעילות הקיימות: דריכות, ג', ב', א', א+, צניחה, פעילות במעמד וכו'. משרתי קבע הזכאים לתוספת שכר בשל רמת פעילות א' ומעלה לפחות 3 חודשים ברצף, מזוכים ב-5% פטור ממס בשכר.

ותק פעילות:

הגדרה - ותק שצבר משרת הקבע ברמות פעילות ג' ומעלה ובתנאי שצבר 3 שנים ו-9 חודשים ומוגבל בתקרה של עד 9 שנים.

משמעות כספית - כל שנת ותק פעילות היא כ-10% מתוספת הפעילות, רכיב שכר זה נכלל בחישוב המשכורת הקובעת.

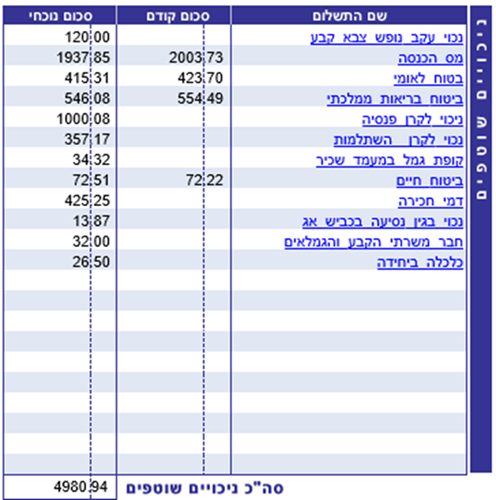

ניכויים שוטפים

ניכוי החובה השוטפים כמו מס, ביטוח לאומי ועוד.

שימו לב - סכום הנטו המופיע הוא לפני חישובים רטרואקטיביים והתחייבויות אישיות כמו הלוואות, ביטוחים אישיים ועוד.

הפרשי ניכויים

הפרשי ניכויים מתייחסים למקרים בהם נוצר פער מסוים בתשלומים השוטפים (יכול להיגרם מטעות בחישוב לדוגמה), והמשרת קיבל החזר כספי מאחד המוסדות להם מופרש כסף באופן קבוע. הפרש הניכוי הוא הסכום שנכנס לחשבון באותו החודש.

התחייבות יזומות

קטגוריה זו מתייחסת להתחייבויות פרטניות של המשרת, לדוגמה ביטוחים, הלוואות שלקח וכו'.

שימו לב, בקטגוריית מידע לפרט ישנן הודעות על זכאויות שונות. הודעות אלה יכולות להשפיע על השכר ולסייע בקבלת מלוא הזכויות המגיעות לכם. בנוסף, הן יכולות לחסוך פניות עתידית.

אנו ממליצים לכל משרת להכיר, להעמיק וללמוד את רכיבי השכר המופיעים בתלוש השכר, וכך הוא יוכל לפעול על מנת למקסם את זכויותיו בתחום השכר.